让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

近日,济南森峰激光科技股份有限公司(下称“森峰激光”(874865.BJ))向北交所递交了招股证据书(请问稿),拟向不特定及格投资者公开刊行不跳动1900万股股票,召募资金约3.5亿元。

行为一家专注于激光加工开发及智能制造分娩线的“小巨东谈主”企业,森峰激光的上市进度激发市集关爱。界面新闻记者细览招股书发现,公司这次IPO背后似乎有着对赌左券的时刻压力,其业务形状、财务阐发及钞票质料等方面也存在一些待解疑问。

对赌左券下的时效性压力

森峰激光的上市之路似乎与一份“时刻表”高超邻接。

凭据招股书“首要事项请示”及“股东与实验规章东谈主对于对赌左券的风险”章节裸露,2025年3月及5月,济南园梦、济南建华、深创投、山东红土等多位股东与实验规章东谈主李峰西、李雷浑家签署了补充左券。左券商定,若公司未能在2025年12月31日之前向宇宙股转系统递交挂牌请求文献,相干股东有权要求李峰西、李雷履行股权回购义务。此外,若公司悛改三板挂牌之日起满18个月仍未提交上市请求,或上市请求被否决等情形发生,回购条目也将触发。

森峰激光还表现,截止签署日,以公司为主体的非凡投资条目均已休止,相干风险转机至实验规章东谈主个东谈主。但不成否定,这份对赌左券为公司上市设定了一个明确且要紧的“终末期限”。森峰激光于2025年7月21日在宇宙股转系统(新三板)挂牌,仅昔时数月便火速请问北交所IPO,鼓动速率较快。

“从新三板挂牌到请问北交所,频繁需要一段时刻措施运转和准备。若企业进行快速的融合,首要驱能源很可能即是投资左券中的时刻管理。”历久关爱高端制造领域的一级市集投资东谈主施亮对界面新闻记者表现,“这可能对实验规章东谈主组成了明确的回购压力,上市成为必须完成的‘任务’。”

数据起原:公告

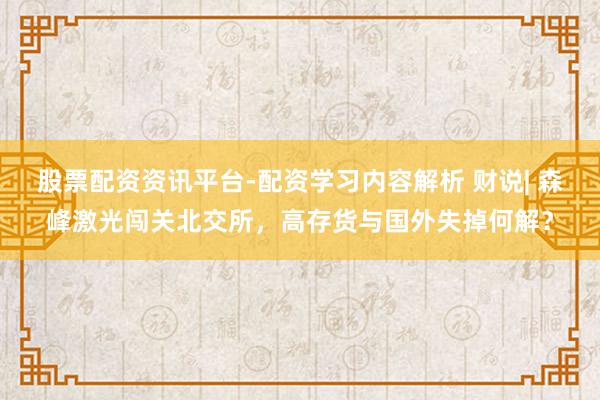

上市前,李峰西、李雷浑家忖度径直捏有森峰激光61.70%的股份,处于足够控股地位。假设本次刊行1900万股,刊行后二东谈主忖度捏股比例将稀释至约46.27%,但仍保捏规章权。招股书中,控股股东及中枢团队作念出了股份锁定及减捏意向应许,但锁按期满后,在股权仍高度集会的情况下,二级市集的流动性及股价相识性将靠近磨砺。

外祸内忧下的增长挑战

森峰激光的业务依赖国际市集,且中枢供应链自主可控性不高,存货高企,这些组成了其业务形状的内在风险。

2022-2025年6月,森峰激光外售收入占比恒久居高不下,分离达到75.00%、66.00%、68.46%和75.17%。这意味着公司事迹与国际市集环境、生意政策高超绑定。招股书坦言,森峰激光靠近外售收入增速放缓以致下降的风险。为支吾潜在的生意壁垒,森峰激光裸露“好意思国森峰筹备开展好意思国脉土化分娩”,以期欺诈原土上风打造供应链、连接开拓好意思国市集。

“这本色上是一种风险回避策略,通过在当地设厂来绕过关税壁垒。”施亮表现,“但国外设厂意味着更高的老本开支、治理成本和运营风险。对于当今净利润边界约1亿元的公司而言,这是一个需要严慎评估的首要方案。”当今,招股书内未找到裸露该原土化分娩式样的具体投资边界、产能数据及预期效益,其经济效益存疑。就公开信息已知数据获悉,好意思国森峰最近一年净利阐发还处于失掉气象。

数据起原:公告

中枢原材料“卡脖子”与高存货风险

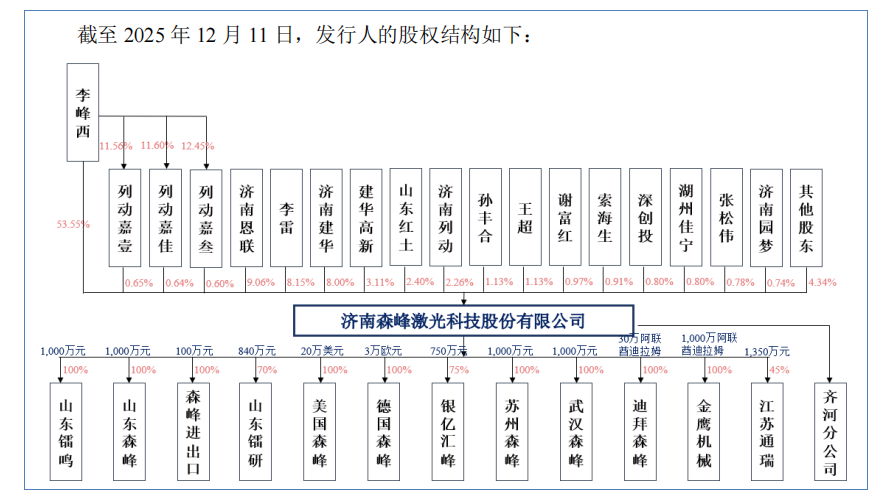

森峰激光行为激光切割开发的中枢,光纤激光器和切割头等原材料采购额占总采购额比例在讲明期内最高跳动42%。公司表现,虽已具备1-20KW系列光纤激光器的自产才气,但“刻下激光器品牌竞争上风俗未突显,自产激光器在居品中的应用比例仍然较低”。供应链的“外部依赖”仍是存在,若市集供求发生不利变动,可能将径直影响公司成本和分娩。

数据起原:公告

与此同期,森峰激光存货账面价值捏续处于高位。讲明期各期末,存货账面价值占流动钞票的比例分离为41.59%、29.77%、32.48%和32.27%。公司解说称,存货主要由原材料、在居品、库存商品组成,2024年末存货加多与销售订单增长关系。然则,激光开刊行业技能迭代快,高额存货不仅占用多数营运资金,更靠近市集价钱下降和技能过期的减值风险。2025年1-6月,森峰激光策划行动产生的现款流量净额为-811.09万元,转为负值,这与存货占用资金不无关系。

“存货盘活率是计算制造业企业运营效果的要津见识。森峰激光的存货占比历久跳动30%,在行业内属于偏高水平。”施亮表现,“这反应出公司可能靠近一定的销售压力,大略分娩计算与市集需求匹配度有待晋升。如若卑劣需求放缓,存货减值将径直侵蚀利润。”

增长乏力与国外子公司株连

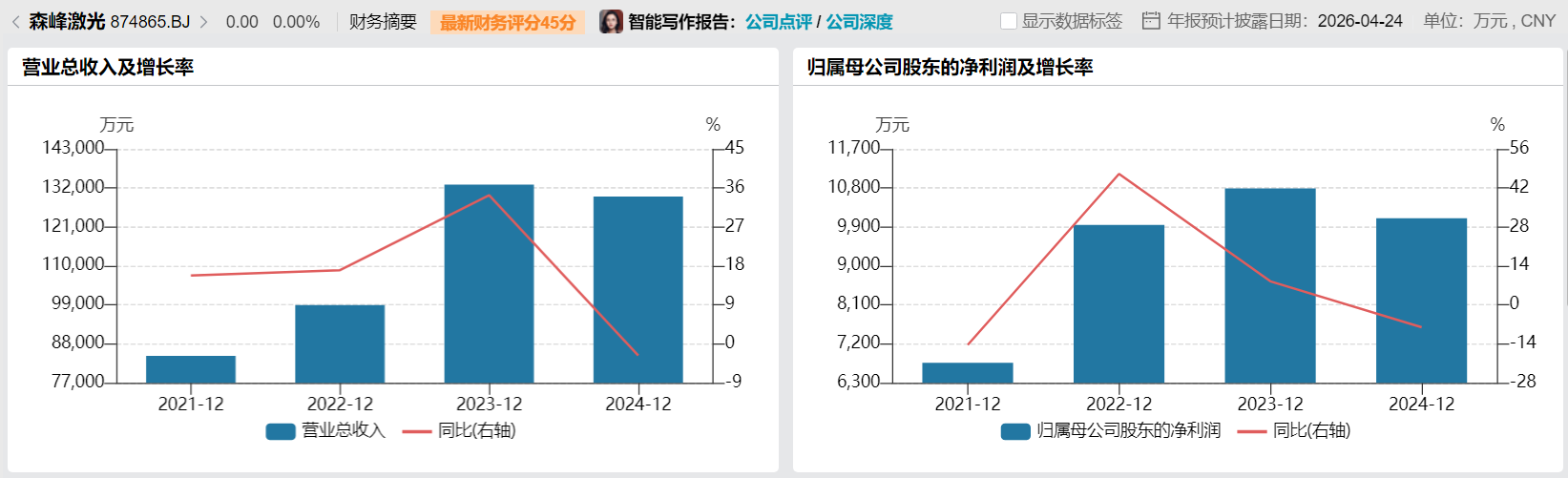

2022年至2024年,森峰激光营业收入分离为9.89亿元、13.30亿元和12.96亿元,2023年同比增长后,2024年出现下滑2.55%。同期,包摄于母公司股东的净利润分离为0.99亿元、1.08亿元和1.01亿元,2024年同比下滑6.5%。

数据起原:WIND

森峰激光表现,2023年净利润增幅低于收入增幅以及2024年收入利润双降,王人因市集竞争加重、内销毛利率下降、外售毛利率承压以实时间用度增长。尽管公司预测2025年全年营收将规复增长,但扣非后净利润的预测增幅(8.81%至24.33%)主要基于政府扶直减少后的基数治疗。主营业务毛利率能否在热烈的价钱竞争中捏续“企稳”,仍需不雅察。行业内已上市的华工科技、巨室激光等巨头资金实力浑厚、居品线更全,森峰激光行为自后者,在品牌、渠谈和边界成本上不占上风,其增长天花板迷糊可见。

另外,从数据上看,国外及新业务当今是森峰激光的“出血点”。森峰激光多家要害子公司处于失掉气象:正经好意思洲市集的好意思国森峰2024年净利润为-595.03万元,2025年上半年虽扭亏为盈,但净钞票仍为负;正经欧洲市集的德国森峰2024年及2025年上半年净利润分离为-497.41万元和-247.64万元,净钞票已严重资不抵债。此外,布局新能源电板产线的苏州森峰2024年及2025年上半年净利润分离为-1949.18万元和-807.55万元。

数据起原:公告

森峰激光解说称,这些子公司处于市集开拓或业务陶冶初期,过问较大。然则,捏续的失掉不仅株连统一报表事迹,也销耗着珍惜的现款资源。

森峰激光本次募资主要投向两个式样:激光加工开发全产业链智能制造式样(二期)(拟过问2.91亿元)和宇宙营销收罗诞生式样(拟过问0.31亿元),另补充流动资金0.3亿元。

其中,最大的投资式样“全产业链智能制造式样(二期)”表现森峰激光不骄矜于开发整机制造,意图进取游中枢零部件领域蔓延,以晋升供应链自主可控才气和合座毛利水平。

不外,激光器、切割头等中枢光学部件技能壁垒高,研发过问大,且靠近IPG、锐科激光、创鑫激光等国表里专科厂商的热烈竞争。森峰激光当今自产比例低,品牌上风未显,在此领域能否凯旋解围,取决于其技能储备、东谈主才团队和捏续过问的决心。另外,研发过问端的数据似乎与公司的这份无餍并不匹配。招股书泄漏,森峰激光研发过问占营业收入的比例已从2022年的5.64%下降至2025年上半年的4.22%,这是一个值得警惕的信号。

此外,新业务之间能否较好协同发展亦然一个待解的疑问。森峰激光比年来拓展了激光熔覆作事、新能源电板电芯/PACK产线等新业务。这些业务与传统的激光切割开发在技能底层激光应用上有重复之处,但在具体的工艺know-how、客户资源、销售渠谈上存在互异。何如杀青存效的资源协同,幸免散播有限的治理和研发元气心灵,将是磨砺公司计策奉行才气的要津。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳 股票配资资讯平台-配资学习内容解析

股票配资资讯平台-配资学习内容解析提示:本文来自互联网,不代表本网站观点。